微信二维码

扫一扫

关注协会官方微信

上周总结(5.25—5.29):

镍矿市场:

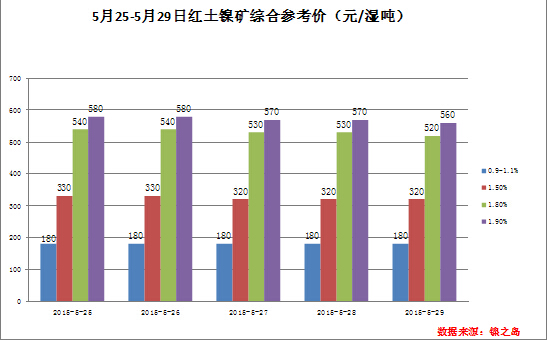

上周镍矿市场整体较为平稳运行,现货市场询盘力度尚可,但成交上受沪、伦期货市场行情低迷影响,成交受阻,多以观望为主。上周NI1.5%港口镍矿现货市场报价在320-330元,单周下调10元/吨。NI1.8港口镍矿现货市场报价520-540,单周报价下调20元/吨。并且5月结束,部分钢厂出台镍铁招标价格及现货市场镍铁价格较前有所下调,导致镍矿上行受阻。铁厂采购情绪有所降温。多以观望为主。

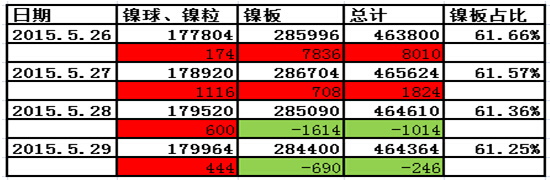

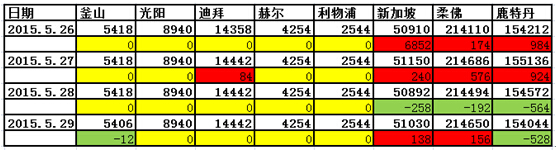

据我的钢铁网统计数据显示。截止29日,全国12个港口镍矿库存1625万吨,环比持平。其中印尼365万吨环比减少10万吨,菲律宾1260万吨环比增加10万吨。天津港300万吨,连云港335万吨环比减少5万吨。

外盘镍矿市场上周NI1.5%.NI1.8%报价均下调1美金,分别报价36-37CIF、66-67CIF。伦镍的大幅下跌,国内工厂及贸易商间的观望态度,致使菲矿山再度被迫下调中高品位镍矿报价。但实际成交依然较为稀少,期货行情的不稳定及镍铁价格下跌或抑制了工厂的采购积极性。

综述:本周镍矿市场行情反弹或较为困难,一是沪、伦镍期货价格的持续低迷及各大钢厂出台的招标价格有所降低导致铁厂采购情绪受到抑制,本周镍矿市场或继续以维持低迷状态为主。

镍铁市场:

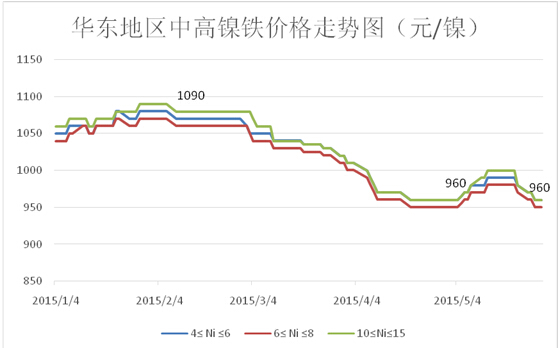

上周镍基料市场价格如前期所预计,持续的下跌。而伦镍走势也看似重启跌势,市场看空情绪浓重。

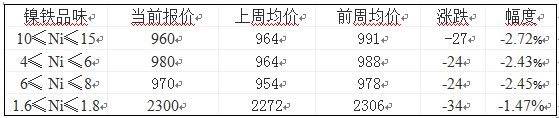

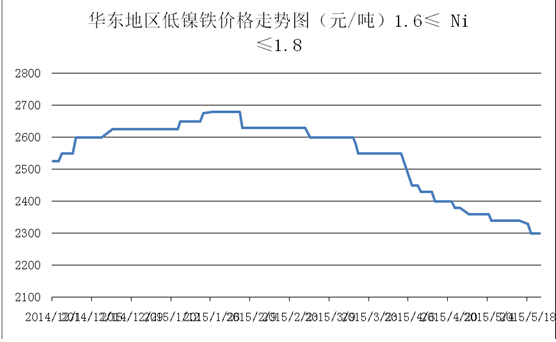

价格上来看,10%≤ Ni ≤15%的高镍铁出厂报价960元/镍,上周均价964元/镍,较前周991元/镍的均价下跌27元/镍,跌幅2.72%;4% ≤ Ni ≤ 6%的中镍铁当前报价为960元/镍,上周均价964元/镍,较前周988元/镍的均价下跌24元/镍,跌幅2.43%;6% ≤ Ni ≤ 8%的中镍铁当前报价为950元/镍,上周均价954元/镍,较前周978元/镍的均价下跌24元/镍,跌幅2.45%;1.6% ≤ Ni ≤ 1.8%的低镍铁当前报价为2260元/吨,上周均价2272元/吨,较前周2306元/吨的均价下跌34元/吨,跌幅1.47%。

上周大部分钢厂继续下调了高镍铁采购价。太钢采购价据传为960元/吨,浦项询盘价在960元/镍,青山970~980元/镍。其他钢厂或采购已完成,或暂停采购。总体看来市场采购积极性并不高,同时伦镍短期有可能结束调整,再创新低也不是没有可能。市场观望情绪比较浓重。从整个5月份来看,钢厂的采购价格经历了950(960)~1000(1100)~970(980)的价格波动曲线,则我们推断6月份的钢厂采购价格或将继续维持在950元/镍以下。

本周市场焦点还在于伦镍的走势,不排除有继续下跌的可能。而钢厂的招标价也会随之下调,预计跌幅在20元/镍左右。市场镍铁价格有可能创出新低。而近期我们也看到低镍铁价格下跌势头越发明显,因前期低镍铁原材料矿源充足,生产成本较低,价格下跌还将有空间。

电解镍市场:

日期 金川镍(元/吨) 俄罗斯镍(元/吨)

|

日期 |

金川镍(元/吨) |

俄罗斯镍(元/吨) |

|

2015.5.25 |

98500左右 |

94800左右 |

|

2015.5.26 |

100100左右 |

95500左右 |

|

2015.5.27 |

100300左右 |

96000左右 |

|

2015.5.28 |

101500左右 |

96500左右 |

|

2015.5.29 |

99200左右 |

94600左右 |

|

日期 |

金川公司出厂价(上海)(元/吨) |

|

2015.5.25 |

102000 |

|

2015.5.26 |

102000 |

|

2015.5.27 |

100000 |

|

2015.5.28 |

101000 |

|

2015.5.29 |

101000 |

上周期货价格盘整,现货价格也跟随出现小幅的价格波动,金川公司出厂价格上周累计下调1000元/吨。目前现货市场对于镍价后期的走势均比较悲观,因此贸易商出货积极,俄镍贴水出货较多。下游基本上仍以按需采购为主,且采购俄镍较多。

镍期货市场:

宏观面:

宏观面上,上周国内公布的4月规模以上工业企业利润同比增长2.6%,一扫一季度的下滑态势,但是其中大部分利润来源于企业投资收益,工业生产利润依然难改困难局面。美国方面,上周首次申请失业金人数28.2万人,环比增加7000人,高于预期;4月核心CPI环比上涨0.3%,创两年多最大涨幅;对于美国经济最大的打击是,一季度GDP萎缩0.7%,充分显示出美国的经济增速下降,市场再度开始对9月份美联储加息充满期待。欧洲方面,上周公布的英国一季度GDP修正值环比增0.3%,但仍不及预期。迟迟没能解决的希腊债务谈判上周牵动了整个经济市场的心弦,周四IMF总裁拉加德坦言,4个月的谈判都未能让双方更接近于达成解决方案,希腊“退欧”的可能性开始加剧,欧央行也对希腊违约风险充满担忧。

技术面:

LME金属镍库存变化情况:

全球LME主要仓库变化情况:

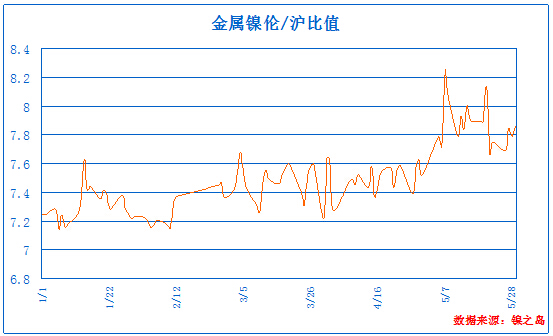

沪镍与LME镍电子盘成交状况:

LME镍与沪镍比价:

技术面上,上周沪镍1507合约开盘98900元/吨,周五收盘于99200元/吨。小幅上涨了300元/吨,但是价格依然维持在10万以下。上周沪镍1507合约呈现了下跌趋势中的短期回调走势,尽管有小幅回调,但是价格受上方十日均线的压力明显,最高点也未能突破十日均线,后两个交易日开始走弱。因此,整个上周的走势仅仅是下跌趋势中的盘整,并没有出现企稳迹象。

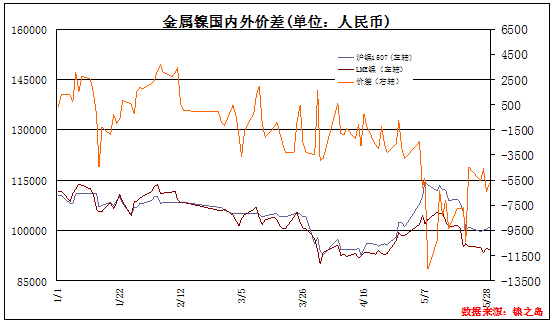

LME镍方面,上周LME开盘12950美元,周五收于12600美元,周内跌幅1.52%。上周LME走势明显弱于沪镍,盘中创下了本月最低的12560美元,进口成本贴水维持在6000元/吨左右。LME镍上方同样受压于十日均线,尽管下方有12500美元附近的前期盘整均价支撑,但是重回下跌通道之后,支撑力度将会大受考验。

下周镍期货市场预测(6.1-6.5):

宏观面:

本周为6月份的开局,又是异常忙碌的一周。中国方面,本周将会陆续公布5月官方和汇丰制造业PMI;美国方面,全世瞩目的5月非农报告将于周五晚间公布,尽管市场预期美联储6月加息的可能性减小,但是近日美联储主席讲话中表示,他们预计今年加息,加息速度会较慢,因此,市场将会对接下来几个月的非农数据更加关注,捕捉美联储加息的信号。欧洲方面,本周将会公布5月制造业PMI终值以及一季度GDP。除此之外,本周OPEC时隔七个多月的会议也将吸引市场投资者的目光。

技术面:

目前,美元指数和基本金属的负相关走势逐渐清晰,因此美元成为了当前技术面走势的最大压力。无论是LME还是沪镍,上方的压力都比较明显,整体走势都偏弱。经历了一周的盘整之后,本周预计将会继续出现下跌,LME镍下方若突破12500美元,则12200美元附近将会有明显支撑。因此,本周投资者可以继续适当做空,以上方十日均线作为止损。

沪ICP备12000601号-1

沪ICP备12000601号-1