微信二维码

扫一扫

关注协会官方微信

上周总结(5.18—5.22):

镍矿市场:

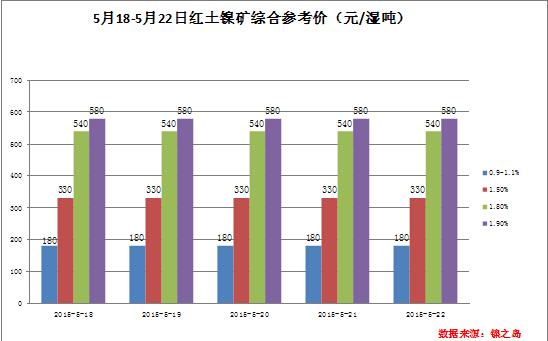

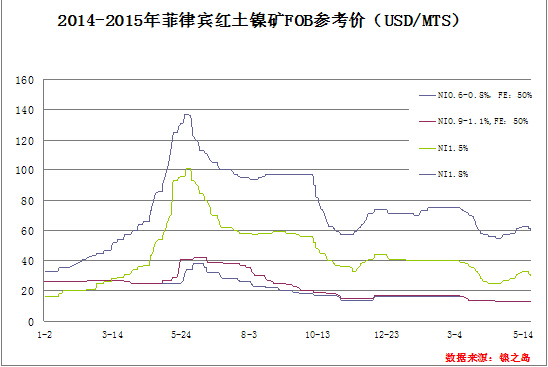

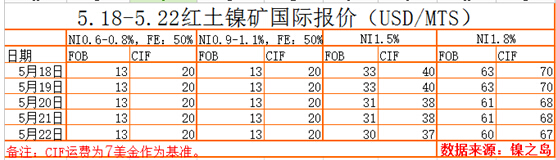

上周有所好转的镍矿市场随着周二伦镍行情大幅跳水而导致镍矿市场再度回归冷静,对于上周镍矿现货而言,报价方面并未出现随着伦镍行情大幅跳水而下调,更多的是暂停报盘,持观望态度。工厂方面随着伦镍跳水,也将购货计划搁置观望,等待行情进一步稳定,并且等待国内大型钢厂出台招标价格来指导市场。但由于国内镍矿现货可流通货源较少,并且对于铁厂来说付款方式不占优势,所以接下来菲律宾期货镍矿参考意义较大。

上周随着伦镍行情跳水,单周NI1.5%及NI1.8%品味镍矿市场整体下调2-3美金。NI1.5%市场主流报价FOB30-31美金,NI1.8市场主流报价FOB60-61美金。上周成交情况尚可,都是之前已商定好订单为主,随着伦镍大幅跳水,市场接下来成交受阻,普遍均以观望为主,静待伦镍有所翻转信号并稳定之后考虑再次询盘。

综述:本周有较大型钢厂将出台6月份镍铁招标价格,市场纷纷预测此次受伦镍大幅跳水影响会下调采购价。如果大型钢厂再次下调采购价格,本周菲中高镍矿价格应还有下跌可能。

镍铁市场:

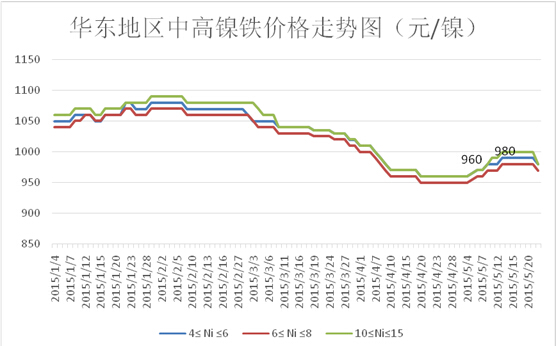

上周伦镍沪镍市场双双放量下跌,伦镍再探近期新低。而镍铁方面上周价格小幅下调,但幅度远不及期货盘面。

当前,10%≤Ni ≤15%的高镍铁出厂报价970-980元/镍,上周均价991元/镍,较前周991元/镍的均价持平;4% ≤Ni ≤6%的中镍铁当前报价为980元/镍,上周均价988元/镍,较前周986元/镍的均价上涨2元/镍,涨幅0.20%;6% ≤Ni ≤8%的中镍铁当前报价为970元/镍,上周均价978元/镍,较前周976元/镍的均价上涨2元/镍,涨幅0.20%;1.6% ≤Ni ≤1.8%的低镍铁当前报价为2300元/吨,上周均价2306元/吨,较前周2338元/吨的均价下跌32元/吨,跌幅1.37%。

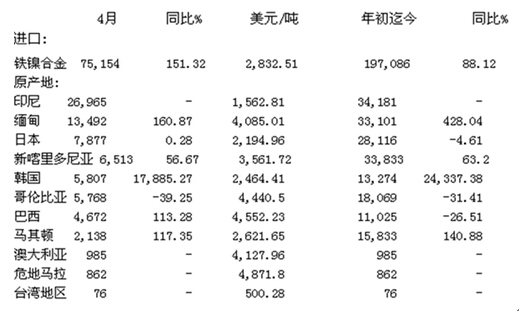

上周钢厂采购价,浦项价格970元/镍,青山集团980~990元/镍,其余钢厂暂未有报价。同时根据市场消息,上周青山印尼铁厂产高镍铁1.9万吨回国,虽然以青山内部使用为主,但对市场供应有部分影响。本周4月份镍铁进口数据公布,从数据上来看,4月从印尼进口镍铁总量为2.6965万吨,而5月已有1.9万吨量进口。数据显示印尼产镍铁进口量在逐渐加大,我们预计对市场的影响将会逐渐扩大。

上周从镍铁价格波动上来看,虽没有伦镍跌幅巨大,但镍铁后市行情仍然不容乐观,一方面进口镍铁量在逐月增大,另一方面国内进入不锈钢消费淡季。伴随镍板价格的大幅下调,替代效应逐渐影响镍铁价格本周将会持续下调。

电解镍市场:

|

日期 |

金川镍(元/吨) |

俄罗斯镍(元/吨) |

|

2015.5.18 |

106000左右 |

101700左右 |

|

2015.5.19 |

104700左右 |

100500左右 |

|

2015.5.20 |

99800左右 |

95700左右 |

|

2015.5.21 |

101000左右 |

973000左右 |

|

2015.5.22 |

99900左右 |

96200左右 |

|

日期 |

金川公司出厂价(上海)(元/吨) |

|

2015.5.18 |

108000 |

|

2015.5.19 |

108000 |

|

2015.5.20 |

102000 |

|

2015.5.21 |

102000 |

|

2015.5.22 |

102000 |

上周受期货价格的大幅下跌影响,国内现货价格周内再次跌破10万,金川公司出厂价格累计下调6000元/吨。目前,国内市场上可交上期所的货源比较少,因此金川价格相对坚挺,导致卖方惜售,成交价格比报价略高,俄镍供应充足,下游基本按需采购,价格相对较低。但是,市场对于7月份俄镍能够交仓的预期有所增加,近期贸易商对于俄镍的采购意愿也有所增强。

镍期货市场:

宏观面:

宏观面上,上周国内主要公布了5月汇丰制造业PMI为49.1,尽管创两个月新高,但仍然徘徊于荣枯线下方,国内央行的多次降息并未扭转制造业的困境。美国方面,上周三美联储4月FOMC会议纪要显示,美国经济目前正处于反弹,6月加息的可能性不大,同时,美国4月核心CPI环比上涨0.3%,创下三年来最大增幅,令美元指数出现了大幅上涨,对大宗商品形成了一定的压力。相反,上周四美国公布的5月Markit制造业PMI初值为53.8,连续第二个月下滑,在全球制造业萎缩的局面下,美国也难逃噩运,这对于基本金属的价格走势是个重大的打击。继一季度大宗商品受追捧后,投资者套现离场的现象越来越明显,上周巴克莱的报告显示,今年前三个月大宗商品市场的净流入资金达70亿美元,但随着能源价格的上升趋缓,在过去两个月内,投资者在大宗商品市场的资金投入净流出30亿美元,充分显示出了市场对于大宗商品的后期走势信心不足。欧元区方面,上周公布的5月制造业PMI初值52.3,创13个月新高。

技术面:

LME金属镍库存变化情况:

全球LME主要仓库变化情况:

沪镍与LME镍电子盘成交状况:

LME镍与沪镍比价:

技术面上,上周沪镍1507合约开盘109390元/吨,周五收盘于100070元/吨。整周跌幅9.2%,创下了沪镍上市以来的单周最大跌幅。此轮镍价的大幅下跌主要受美元大幅上涨以及逼仓预期减弱的影响,从技术上来看,在沪镍高位盘整之后,5日均线下穿10日均线,价格向下突破,K线高点受制于5日均线的压力,反转下跌趋势明显,尽管周四日内回补了中继跳空缺口,下跌幅度有所减缓,但是上方均线压力始终存在,短期内难有价格支撑。

LME镍方面,上周LME开盘13855美元,周五收于12755美元,周内跌幅8.01%。上周LME同样出现了近期最大的周内跌幅,高点在临近20日均线附近受压之后,价格一路下跌,市场对于重回今年的低点预期较强。同时,LME镍周K线在前期上涨高点受布林带中轨压力之下,难以形成突破,因此,短期的上涨预期告一段落,LME镍价被迫重回下跌通道。

下周镍期货市场预测(5.25-5.29):

宏观面:

本周在美联储的FOMC会议之后,市场焦点再度转向主要经济体的基本面情况。本周将会公布美国一季度GDP,受美国西海岸罢工引发的贸易疲软影响,该数据将会面临向下修正风险。周三早上,中国将会公布4月规模以上工业利润数据,前值同比下滑0.4%。除此之外,本周还将公布加拿大央行利率决议和日本央行会议纪要,以及美国3月房产数据。

技术面:

目前,随着美元指数的大幅反弹,以及大宗商品的资金流出,基本金属将会继续面临下行风险。从技术上来看,目前沪镍1057合约的价格受上方5、10日均线的压力明显,短期回调之后预期仍会有一定的下跌风险,但是本周预计价格会有所企稳。LME周一休市,周二开盘之后也将会有一定的价格震荡。因此,本周投资者可以空仓观望,在5日均线附近寻找做空机会。

沪ICP备12000601号-1

沪ICP备12000601号-1