微信二维码

扫一扫

关注协会官方微信

上周总结(5.11—5.15):

镍矿市场:

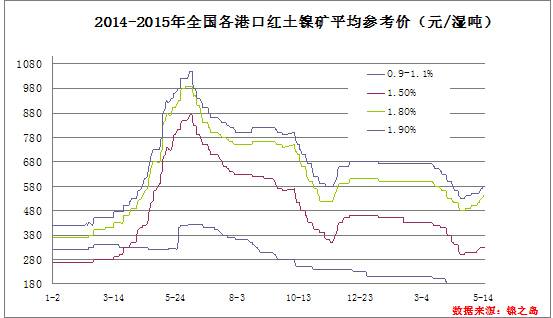

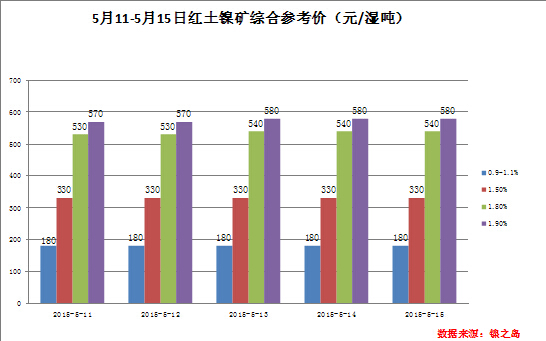

上周镍矿市场随着部分钢厂提高镍铁招标价格致使镍矿市场询盘力度及成交情况有所改善,报价上有所上调。上周NI1.5%市场主流报价在320-340元,NI1.8%市场主流报价在530-550元。中镍矿而言,近期现货可流通镍矿较少,市场询盘力度较好,持货商报价较为坚挺,中镍矿在价格上与工厂心理差距不大,成交尚可。高镍矿市场上周报价上上涨幅度较大,一是因为上周部分钢厂上调高镍铁报价,市场询盘有所恢复。二是目前国内铁厂开工情况较好,需求有所回暖,但是铁厂与持货商报价有所差距,并且付款方式上制约了国内高镍矿现货成交,不过成交上较之前有稍许改善。

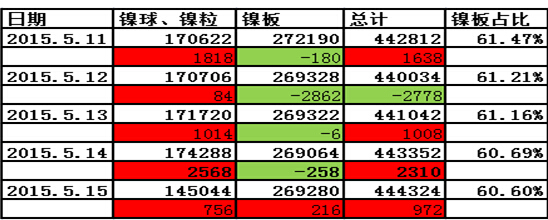

据我的钢铁网统计数据显示,截止15号全国12个港口镍矿库存1655万吨环比减少45万吨。其中印尼380万吨环比减少10万吨,菲律宾1275万吨环比减少35万吨。天津港305万吨,连云港345万吨,岚桥港150万吨。

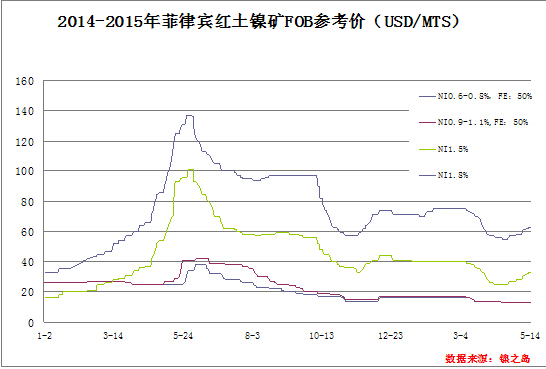

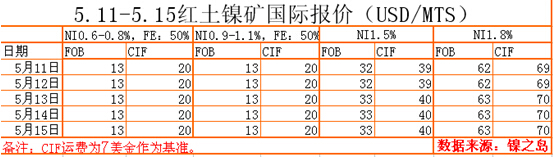

上周外盘市场随着国内需求改善并且钢厂上调镍铁招标价格。令矿山继续延续上调中高镍矿期货报价,截止15日,NI1.5%中镍矿报价在32-33FOB,NI1.8%高镍矿报价在62-63FOB。由于近期期货资源矿市场较少,加上需求的带动,出现了短暂的供需失衡状态。但是上周伦镍盘面的大幅回落,致使操作商有所顾忌后市,操作较为谨慎,对期货镍矿报价有一定的制约。

综述:步入5月中旬,钢厂及铁厂复工情况均有所改善,镍矿市场询盘及成交上均已得到体现,国内港口现货来看,唯一制约成交上升的主因还是付款方式和货源品质问题。期货镍矿资源短时间的供给失衡是导致步入5月份以来不断上调报价的主因,并且在付款方式上对于工厂而言更加的亲睐期货矿。由于伦镍盘面的回调导致操作商对于后市有所顾忌,本周镍矿市场或以维稳为主。

镍铁市场:

上周镍铁价格小幅上涨,但此次价格上涨更多原因还因为对于之前镍价上涨的滞后反应。而目前镍价看清情绪浓重,镍铁价格难继续上涨。

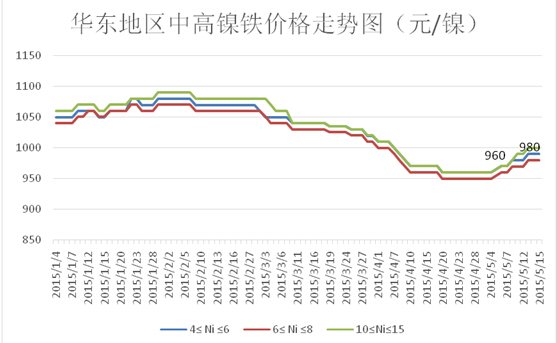

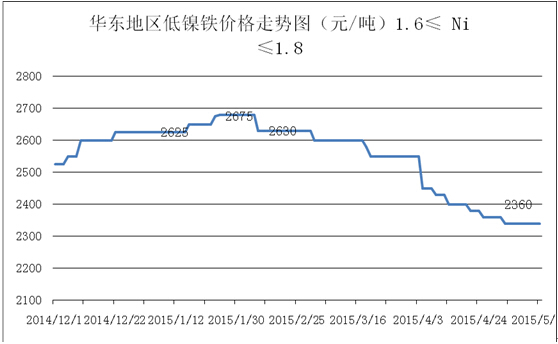

价格方面,10%≤Ni ≤15%的高镍铁出厂报价990-1000元/镍,上周均价991元/镍,较前周964元/镍的均价上涨27元/镍,涨幅2.80%;4% ≤Ni ≤6%的中镍铁当前报价为990元/镍,上周均价986元/镍,较前周969元/镍的均价上涨17元/镍,涨幅1.75%;6% ≤Ni ≤8%的中镍铁当前报价为980元/镍,上周均价976元/镍,较前周959元/镍的均价上涨17元/镍,涨幅1.77%;1.6% ≤Ni ≤1.8%的低镍铁当前报价为2330元/吨,上周均价2338元/吨,较前周2344元/吨的均价下跌6元/吨,跌幅0.26%。

5月份过半,本月高镍铁产量较3、4月份继续增加。前期受环保检查影响的企业目前已部分释放产能,部分企业开足马力生产。而上周部分钢厂也开始陆续恢复采购,上周二周三鼎信镍业高镍铁采购价格为1030元/镍,目前价格还是以铁厂挺价为主。市场成交价格在1000元/镍~1050元/镍。同时,上周青山印产镍铁也陆续抵达国内,虽没在市场流通但总体供应量增加,不利于镍铁价格之后的走势。

目前市场对于镍价尤其是沪镍的走势有分析,大部分业内认识认为前期疯狂的逼仓行为已暂告一段路,俄镍国内交割品牌上线似乎也是召之即来。但前期镍价强势反弹之际镍铁价格并无太强反应,而目前市场进入不锈钢消费淡季,镍铁价格将更加难涨易跌。

电解镍市场:

|

日期 |

金川镍(元/吨) |

俄罗斯镍(元/吨) |

|

2015.5.11 |

110400左右 |

105500左右 |

|

2015.5.12 |

109100左右 |

104600左右 |

|

2015.5.13 |

109400左右 |

105400左右 |

|

2015.5.14 |

106200左右 |

102400左右 |

|

2015.5.15 |

105400左右 |

102000左右 |

|

日期 |

金川公司出厂价(上海)(元/吨) |

|

2015.5.11 |

110500 |

|

2015.5.12 |

110500 |

|

2015.5.13 |

109500 |

|

2015.5.14 |

109500 |

|

2015.5.15 |

109500 |

上周市场对于沪镍逼仓的预期逐渐松动,沪镍价格出现一定幅度的回调,市场对于能够交仓的金川现货采购也比较积极,金川公司在高位出货也比较多,下游采购则相对谨慎,仍以采购俄镍为主。上周金川公司出厂价仅做了一次调整,整体下调1000元/吨。目前现货市场上金川新货和流通现货价差在1500元/吨左右。

镍期货市场:

宏观面:

宏观面上,上周美国公布的4月零售销售环比增长为0,5月密歇根大学消费者信心指数初值为88.6,大幅低于预期的95.9。除此之外,美国4月工业产出环比下滑0.3%,4月PPI环比下降0.4%。整个上周市场对于美国的经济状况画上了一个大大的问号,受此影响,上周亚特兰大联储下调了美国二季度的GDP增长预期,从0.8%下调至0.7%,凸显出美国的经济萎缩问题严重。欧洲方面,上周欧元区公布的一季度GDP初值环比增长0.4%,符合预期,较上季度有明显的增长,同时,上周希腊财政部下令向国际货币基金组织偿还7.5亿欧元的贷款,结束了过去几天围绕希腊会否偿贷的猜测,解除了市场对于希腊发生违约风险的恐惧。但是,俄罗斯一季度GDP下降1.9%,六年来首次出现萎缩。目前整个欧元区保持着稳定的经济回升,个别国家仍无法摆脱经济下行的压力。

技术面:

LME金属镍库存变化情况:

全球LME主要仓库变化情况:

沪镍与LME镍电子盘成交状况:

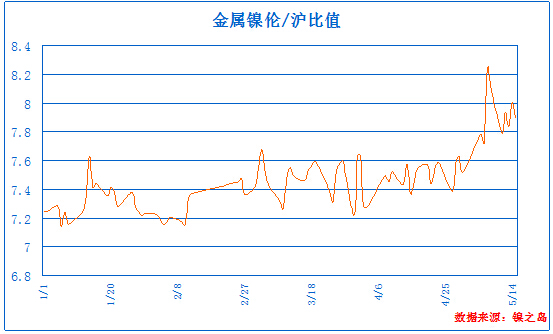

LME镍与沪镍比价:

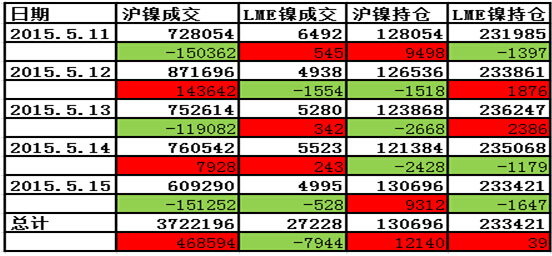

技术面上,上周沪镍1507合约开盘111810元/吨,周五收盘于110210元/吨。整周跌幅1.86%。上周沪镍出现小幅的价格回调,价格回落到10日均线下方,显示出前期的大幅上涨走势已经告一段落,布林带通道也开始收窄。但是上周1507合约的成交和持仓仍有小幅的增长,可见目前市场对于价格后期走势仍有一定的上涨预期,只是需要短期的回调确认。

LME镍方面,上周LME开盘14345美元,周五收于13865美元,周内跌幅3.24%。上周LME镍跌幅较大,基本覆盖了前一周的整体涨幅,周K线在布林带中轨附近形成巨大压力,并且价格重新回到了20日均线下方,在10日均线附近形成支撑。但是MACD和KDJ走势依然保持良好,尽管上周跌幅较大,但仍可判断为短期的价格回调。

下周镍期货市场预测(5.18-5.22):

宏观面:

本周美联储将会公布4月底的FOMC会议纪要,美联储官员如何看待一季度美国经济走弱以及二季度的经济前景预期,都将成为市场投资者的关注焦点,此外,对于今年6月美国会否加息,在本次会议纪要中也许能一见端倪。同时,本周中国将会公布5月汇丰制造业PMI,日本公布利率决议,值得市场关注。

技术面:

上周俄镍来沪谈判,市场对于7月份之前俄镍能够成为上交所交割品牌充满了猜测,这也直接影响到了短期的沪镍1507合约走势,一旦俄镍注册成功,将会对价格形成一定的压力,市场交仓情绪将会增强,但目前仍就是市场猜测,并未得到交易所的证实。从技术上来看,上周的价格仅仅是短期内的回调,但是LME镍周K线级别在布林带中轨受到的压力巨大,能否突破该压力位将是接下来LME镍价发展的重要技术参考。沪镍1507合约则相对较强,本周将会考验下方20日均线的支撑。因此,本周空单应适当止盈,价格将会逐渐站稳,LME可等待周K线突破布林带中轨之后多单入场。

沪ICP备12000601号-1

沪ICP备12000601号-1