微信二维码

扫一扫

关注协会官方微信

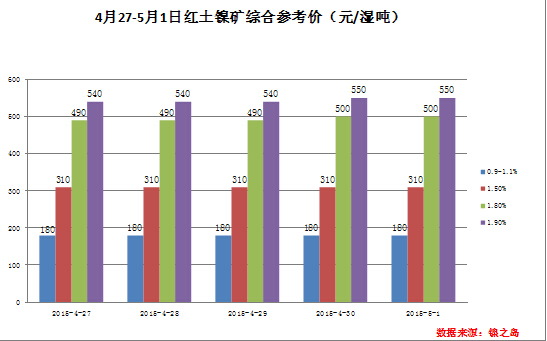

上周总结(4.27—5.1):

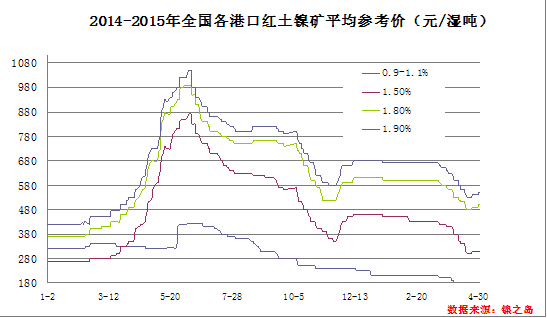

镍矿市场:

上周镍矿现货市场伴随沪伦镍大幅反弹有所起色,市场成交有所放量。0.9-1.1%镍矿市场上周报价暂无变化,山东地区环保问题导致高炉停产问题依然无开工时间表,低镍高铁矿上周依然备受零落。NI1.5%中镍矿市场上周报价集中在290-320元/吨,上周由于沪伦期货大幅反弹,对于操作商有一定的信心提振,市场成交转好,工厂询盘力度渐强。高镍矿市场上周上调报价10元/吨至500元/吨,但相比中镍矿而言,高镍矿市场亲睐程度并不高,源自于目前钢厂对于镍铁招标价格并未上调,工厂操作信心还未完全恢复,加上港口高镍矿现货资源缺乏,贸易商报价比较坚挺。成交上有一定阻力。

据我的钢铁网统计数据显示,截止30号,全国12个港口镍矿库存1730环比无变化。其中印尼410万吨环比减少5万吨。菲律宾1320万吨环比增加5万吨,天津310万吨,连云港375万吨,岚桥港155万吨,鲅鱼圈125万吨。

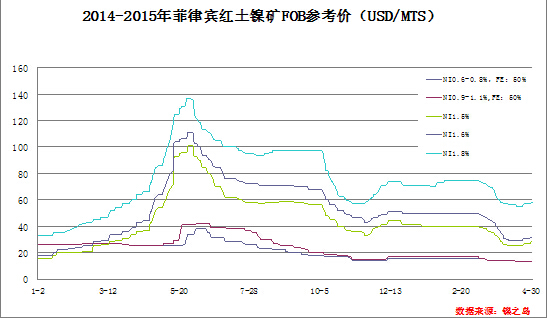

上周菲律宾镍矿市场随着伦镍走强,矿山随伦镍走势报价有所提高。低镍高铁矿上周报价无变动,随着国内山东地区高炉停产已有2个月左右,低镍高铁矿需求已降至冰点。中高镍矿市场:上周中高镍矿市场1.5-1.8%镍矿普遍上调1美元/吨。NI1.5%上周报价在35-37美元左右,NI1.8镍矿市场报价在65-67美元左右。近期中高镍矿期货出货量较少,市场寻求高质量期货矿更是难上加难。近期特别是中镍矿市场比较混乱。反而高镍矿市场受制于国内工厂操作信心不强,导致高镍矿市场上周报价虽有上调,但是需求上并未有较大改观。

综述:5月伊始,国内中镍矿市场随着伦镍看涨预期依然存在,加上上周询盘力度及成交都有所放量,现货主流报价或小幅走高集中在320-340元之间,期货中镍矿由于近期出货量较少,需求方面有所改善看,矿山或配合伦镍行情继续上调本周报价。高镍矿市场无论是国内港口现货或是菲期货,反应给市场的都是较为缺货状态,而价格也保持较为坚挺状态,但作为下游镍铁厂而言,考虑到钢厂对于镍铁招标价格并未有较大改善,致使铁厂操作上商有一定难度,本周高镍矿市场询盘或有所改善,但成交价格上并不会有较大提高。

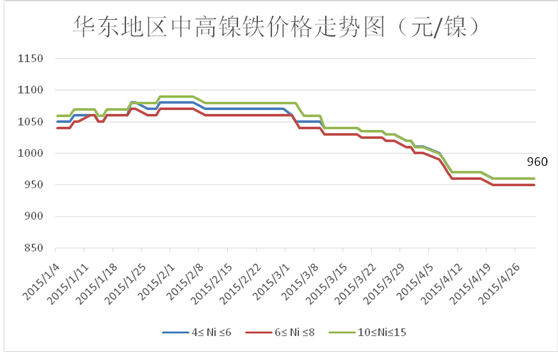

镍铁市场:

上周伦镍持续呈强势反弹之势,同时镍基料市场价格有止跌企稳的迹象,而上周废钢价格也开始有所启动。

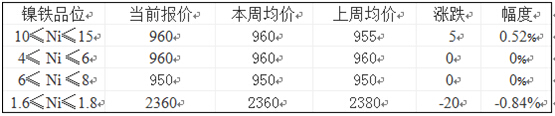

价格上来看,10%≤Ni ≤15%的高镍铁出厂报价950-960元/镍,上周均价960元/镍,较前一周955元/镍的均价上涨5元/镍,涨幅0.52%;4% ≤Ni ≤6%的中镍铁当前报价为960元/镍,上周均价960元/镍,较前一周960元/镍的均没有变化;6% ≤Ni ≤8%的中镍铁当前报价为950元/镍,上周均价950元/镍,较前一周950元/镍的均价没有变化;1.6% ≤Ni ≤1.8%的低镍铁当前报价为2360 元/吨,上周均价2360元/吨,较前一周2380元/吨的均价下跌20元/吨,跌幅0.84%。

上周各大刚开开始出价采购高镍铁,浦项,宝钢,太钢市场采购价格在950元/镍,广青采购价为960元/镍。鼎信镍业,酒钢采购价在970~990元/镍。总体看来市场普遍成交价格在950~990元/镍左右,较之前采购价格普遍小幅上涨。但伦镍在上周后期有回调的趋势,怕对本就脆弱的中高镍铁市场造成冲击。与此同时,此前收环保政策影响的山东鑫海科技,近期开始小范围复产,整体复产规模在5~6成左右,结合目前矿价,复产后仍有利润空间。

总体来看,前期停产的主要镍铁产区开始缓慢复产,市场供给量开始增加。同时钢厂也开始陆续进行采购,市场有望慢节奏回暖。但市场价格上涨空间比较有限,市场价格还以钢厂采购价格为风向标。而钢厂方面根据市场情况可能在下一周会继续小幅上调高镍铁采购价格试探市场。整体市场价格小幅看涨。

电解镍市场:

|

日期 |

金川镍(元/吨) |

俄罗斯镍(元/吨) |

|

2015.4.27 |

97500-98900 |

96500-97900 |

|

2015.4.28 |

98000-99800 |

97000-98800 |

|

2015.4.29 |

97900-99900 |

97000-97900 |

|

2015.4.30 |

101100-101500 |

98700-99100 |

|

日期 |

金川公司出厂价(上海)(元/吨) |

|

2015.4.27 |

100000 |

|

2015.4.28 |

101000 |

|

2015.4.29 |

101000 |

|

2015.4.30 |

101300 |

上周沪伦两地的镍期货价格纷纷走高,出现了较大幅度的反弹,受此影响下,上周金川公司出厂价稳定在10万以上,周内累计上调1300元/吨。近期市场最为关注的便是俄镍在上海期货交易所能否成为交割品牌的问题,由于目前国内市场流通的金川镍板大多不具备交仓标准,因此俄镍能否交割以及是否设定贴水已经成为了现货商最为关注的问题。上周俄镍现货价格与金川贴水再次拉大,由于价格较低,市场成交也比较稀少,受交割标准的约束,期限套利的参与者也逐渐较少,因此,整个上周现货成交情况并不理想,下游采购也有所减弱。目前,部分贸易商的囤货意愿有所增强。

不锈钢市场:

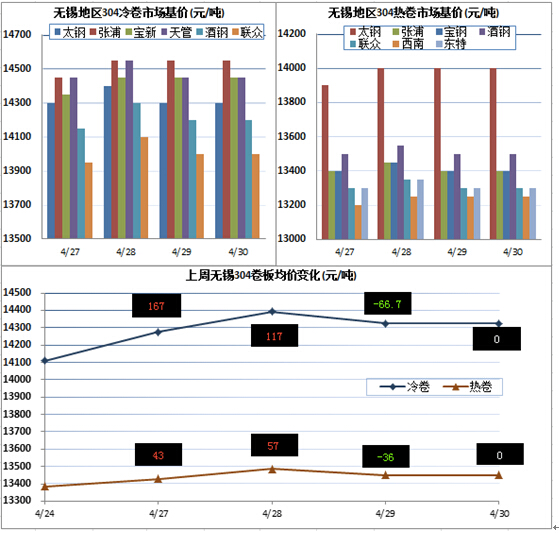

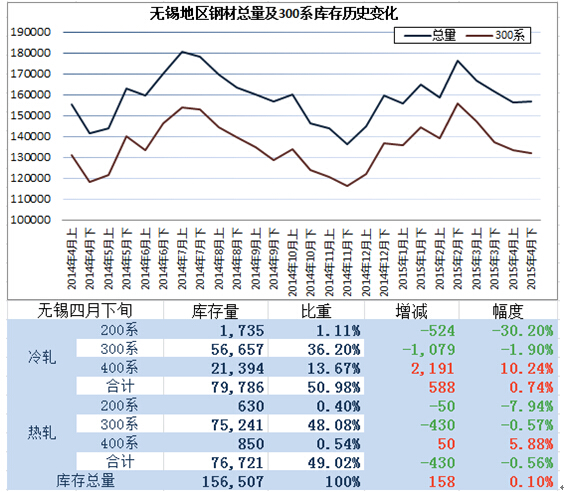

上周五截止收盘价,沪镍爆涨8180元/吨,相应地无锡地区304冷轧市场报价整体环比上涨100-200元/吨不等。截至上周五,太钢、张浦、宝新的冷卷报价分别为14300、14550、14450元/吨,太钢天管、酒钢、联众分别为14450、14200、14000元/吨。钢厂现货充足,卷材资源主要以太钢和张浦为主。热轧方面,上周一报价较前一周下跌50元/吨,随后维稳。截至上周五,张浦、宝钢、酒钢和联众的热轧报价分别为13350、13350、13450、13250元/吨。资源良好,现货供应主要以宝钢和东方特钢为主。由于近期沪镍盘震荡明显,因此各304品种的报价也会受到镍价影响,下周涨跌方向不明。

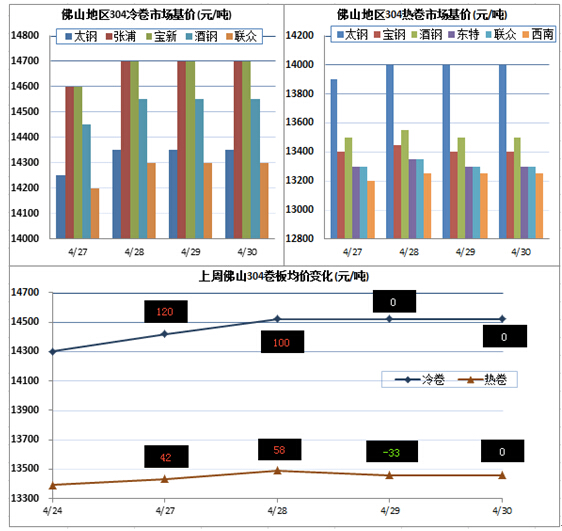

上周佛山地区304冷卷报价受镍价影响整体环比上涨50-150元/吨不等,其中太钢、张浦、宝新、酒钢和联众分别为14350、14700、14700、14550和14300元/吨,其中酒钢现货资源稀缺、多以厚料为主。热轧方面,截至周五太钢报价14000元/吨,而宝钢、酒钢和西南不锈分别为13400、13500、13250元/吨,东特和联众均为13300元/吨。镍价大涨提高了不锈钢市场成交意愿,但是之前几周的市场状况(以冷轧为例)一直处于超跌状态,因此持续这股热度还需镍价的后续走势继续上升。

镍期货市场:

宏观面:

宏观面上,上周国内公布的4月官方制造业PMI为50.1,连续两个月高于荣枯线,并且稍高于预期的50.0。国内4月份的PMI回升主要受开工旺季带动,生产指数环比上升0.5%成为主要推动力,但是经济下行的压力仍然不改,工业需求仍需有效增长。因此,上周五在中共中央的政治局会议上,国家发表声明称,中国将加强针对性措施并微调政策,以应对经济下行压力,可见今年国家对于经济发展的政策调控力度将会继续加强,这也将有利于金属品种的价格回升。

国外方面,上周三美国商务部公布的数据显示,美国一季度实际GDP年化季环比初值和第一季度核心PCE物价指数年化季率双双不及预期,同时,美国上周公布的4月ISM制造业指数为51.5,继续维持11个月低位。尽管美国首申失业金人数创出新低,劳工市场有所改善,但是美国依然无法摆脱经济回暖受阻,经济下行的压力。上周经济学家透过FOMC会议纪要的解读中表示,美国9月加息的可能性大增,受此影响,上周美元指数出现了大幅的下跌,周内跌幅1.69%,在顶部震荡之后,出现了明显的反转下行信号。但是,上周美元指数的下跌却给金属价格带来了一定的支撑,伦镍也随之反弹,从汇率方面将会给金属价格带来一定时间的利好影响。欧洲方面,上周三欧央行公布数据显示,欧洲近三年的信贷紧缩在3月告一段落,欧元区对于希腊的债务担忧也将会一直欧元区的经济复苏,随着希腊偿债的时间点临近,该问题将会继续影响欧元区的经济发展。

技术面:

LME金属镍库存变化情况:

全球LME主要仓库变化情况:

沪镍与LME镍电子盘成交状况:

LME镍与沪镍比价:

技术面上,上周沪镍1507合约开盘98000元/吨,周四收盘于106010元/吨。整周涨幅8.36%。上周沪镍1507合约的价格和成交双双出现了较大幅度的上涨,最高价格106980元/吨,超过了上个月的开始价格,并且弥补了前期的下跌跳空缺口,同时,上周成交量更是出现了巨幅的增长,周四更是创下上市以来的成交记录。由于市场普遍猜测沪镍的逼仓可能,期货价格更是始终保持升水局面,光国内的镍板生产商便有1万吨左右的多头持仓,可见目前国内对于镍价预期的乐观情绪高涨。目前,从日K线级别的均线走势来看,近期价格始终站稳5日均线之上,并且均线发散形态良好,行情继续处于良好的上涨势头中。

LME镍方面,上周LME开盘13260美元,周五收于13750美元,周内涨幅3.73%,上涨幅度率逊于沪镍。上周LME镍也保持了良好了上涨势头,价格始终处于5日均线支撑上方,并且周K线成功突破前期的下降三角形,周五收于三角形上沿之上。但是LME镍上方的20日均线压力明显较强,周五小幅收阴,下方的5、10日均线也没有形成金叉,上涨预期可能会受到影响。

LME镍期权方面,以2015年6月份到期合约为例,本周主要持仓分步还为14000与16000的虚值买入看涨期权为主。而卖权方面,12500附近的卖出看跌期权持仓量比较集中。反应出市场短期内对于12300~13000价位的底部支撑较为认同。而从伦镍月隐含波动率图标来看,其整体呈上升趋势。表示市场对未来行情上涨且突破该履约价的看法保持乐观。

下周镍期货市场预测(5.4-5.8):

宏观面:

本周又将迎来数据密集的一周,美国的4月非农报告当然是重中之重,3月非农就业惨淡,12.6万的新增就业不仅大幅低于预期,更是创下了12个月以来的新低。但是市场仍然看好美国4月的劳动力市场,周一发布的工厂订单、周二的PMI终值、周五的非农就业报告将会是市场本周最为关注的宏观面焦点。同时,欧元区的4月PMI终值、欧元区一季度GDP,以及中国的4月PMI终值、中国4月CPI和PPI也将在本周陆续公布。因此,本周是宏观数据的密集发布周,值得市场投资者密切关注。

技术面:

经历了上周的大幅上涨之后,目前LME镍已基本确认站上布林带中轨,并且下方的三角形震荡区间完成突破,上周五回调至60日均线13700美元附近有较强的支撑,因此整体趋势保持多头思路不变。沪镍上方空间也逐渐打开,多单可继续持有。由于本周的市场宏观数据比较集中,因此投资者应适当回避政策风险,轻仓操作为主。

沪ICP备12000601号-1

沪ICP备12000601号-1