微信二维码

扫一扫

关注协会官方微信

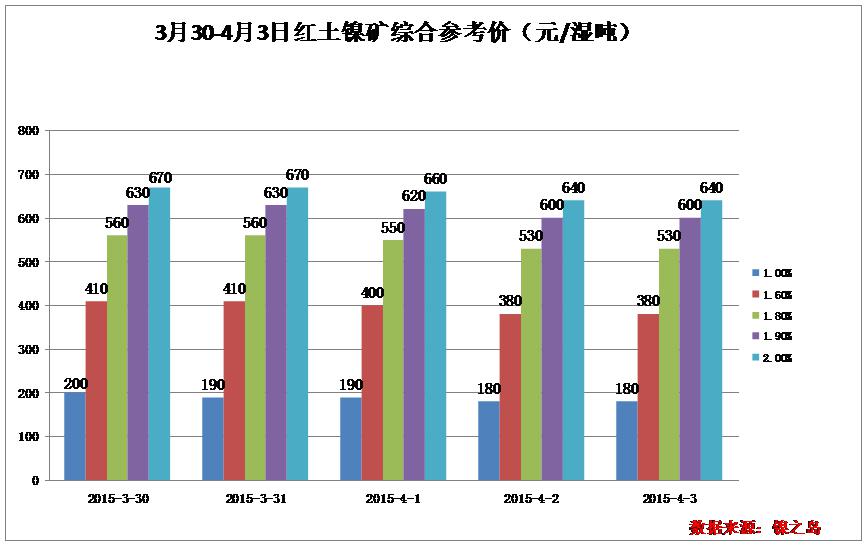

上周总结(3.30—4.3):

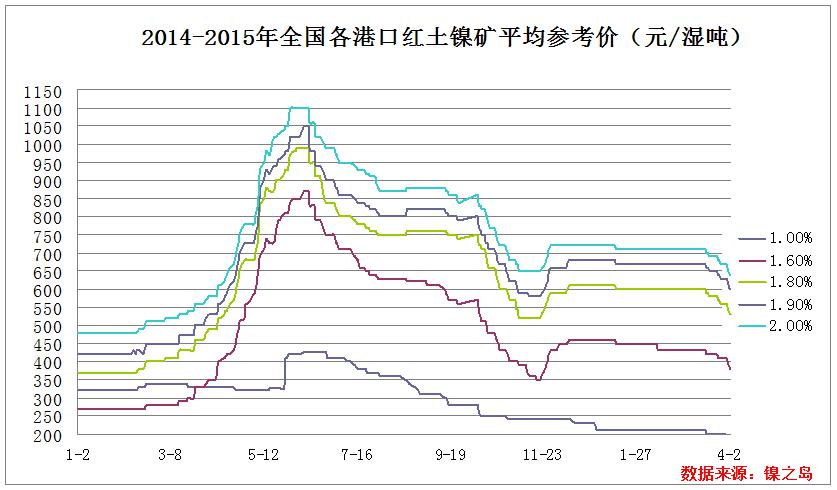

镍矿市场:

上周沪镍上市之后交易第一周,受到国内市场的广泛关注。成交方面较为活跃。但是受沪镍上市的影响,伦镍上周大幅下挫至6年之前的价格水平,使产业链现货企业大跌眼镜。镍矿现货市场收镍期货走势影响显现,整个镍矿市场处于萧条状态,基本无成交,报价方面上周下调幅度较大。低镍矿方面,依然受环保因素影响,加之铁矿市场不景气,整个低镍矿市场基本无人问津,报价随无打的波动,但已不具备较大参考意义。中高镍矿市场:上周价格方面下调幅度在30元左右,上周镍期货市场创下6年来低位之后有所反弹,但是镍矿市场仍是压价较为严重,加之上周某钢厂990/镍的镍铁招标价格,更加让镍矿镍铁操作商在价格方面难以协商成交的困局。真个市场基本处于观望阶段,对于后市普遍表示迷茫。

据我的钢铁网统计数据显示,截止4月3号,全国12个港口镍矿库存1635万吨环比减少25万吨,其中印尼435万吨环比减少10万吨,菲律宾1200万吨环比减少15万吨。天津港320万吨环比减少5万吨,连云港395万吨环比减少10万吨。上周镍矿港口去库存速度放缓,环保加镍期货行情低迷是主因。

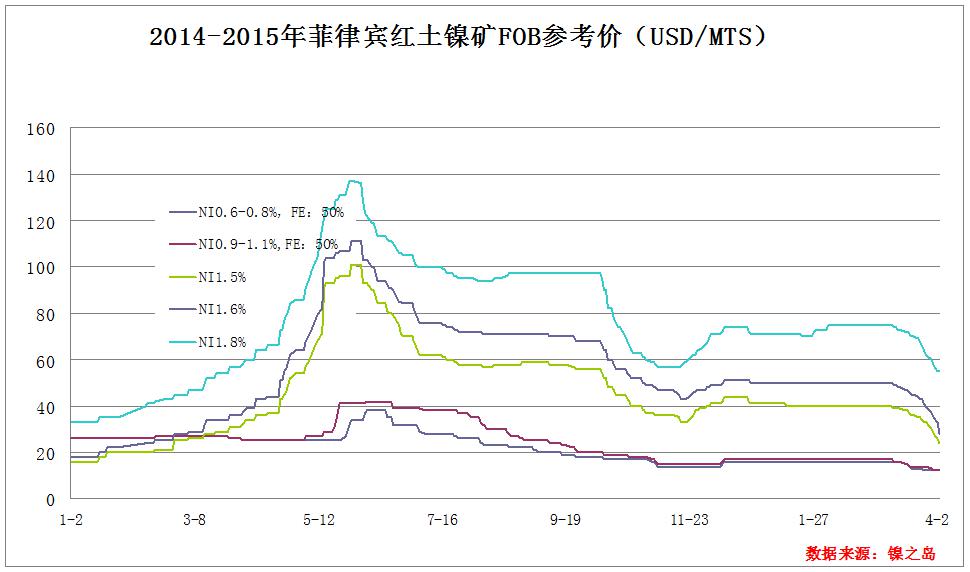

上周菲律宾镍矿石场报价下调幅度较大,低镍高铁因目前国内环保及港口库存充裕原因,期货矿基本无人问津,价格方面没有较大参考意义。中镍矿方面:NI1.5%上周整体下调6美金,NI1.6%整体下调9美金,NI1.8%整体下调5美金。此次受沪镍及伦镍双双下跌影响,并且近期期货镍矿出货压力较大,期货镍矿上周报价方面下跌幅度较大,但由于国内需求不力,成交依然冷清。

综述:目前不但是镍矿市场属于萧条状态,产业链其他操作商也甚为迷茫。就镍矿市场而言,低镍矿市场仍基本无人问津,老生常谈的话题仍是主因。中高镍矿方面:近期期货行情低迷,终端需求不力,镍铁招标价格破千,势必对于镍铁企业造成较大困扰,对于原料采购定当以观望或压价为主。故镍矿市场本周仍以下跌态势为主。

镍基料市场:

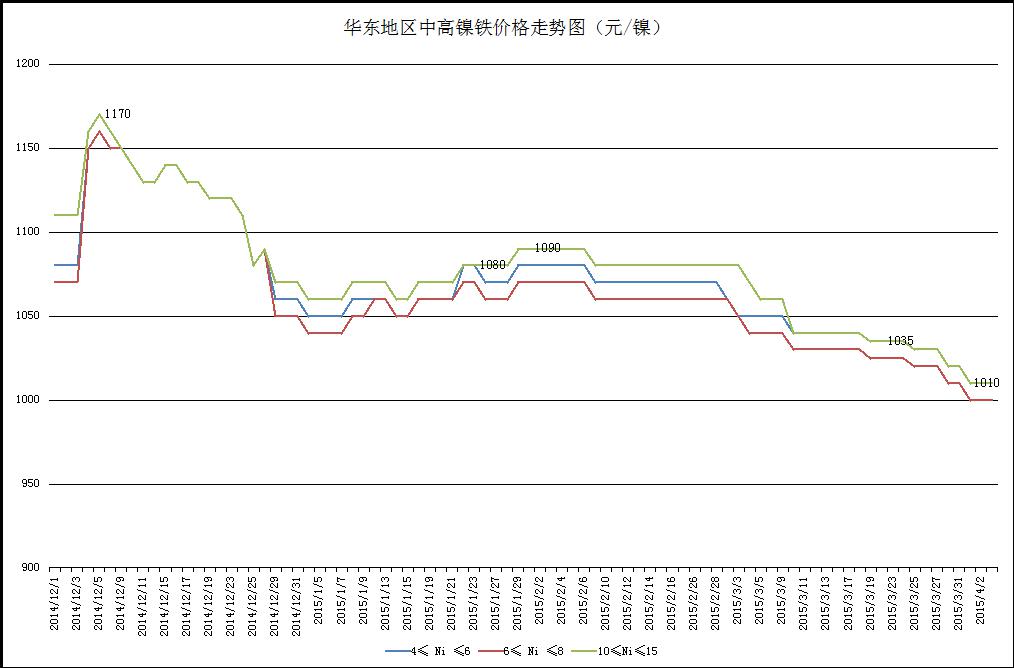

上周伦镍再创新低后,国内镍铁市场价格持续下行。同时北方主要铁厂停工区域暂无复工迹象,整个镍铁市场低势震荡。

价格上来看,10%≤ Ni ≤15%的高镍铁出厂报价1000-1010元/镍,上周均价1009元/镍,较前一周1027元/镍的均价下跌18元/镍,跌幅1.75%;4% ≤ Ni ≤ 6%的中镍铁当前报价为1010元/镍,上周均价1014元/镍,较前一周1032元/镍的均价下跌18元/镍,跌幅1.74%;6% ≤ Ni ≤ 8%的中镍铁当前报价为1000元/镍,上周均价1004元/镍,较前一周1022元/镍的均价下跌18元/镍,跌幅1.76%;1.6% ≤ Ni ≤ 1.8%的低镍铁当前报价为2550 元/吨,上周均价2550元/吨,较前一周2550元/吨的均价持平。

钢厂方面,本周太钢高镍铁采购价为990~995元/镍,创出近期钢厂采购价新低。但是仍然有贸易商成交,且成交量较大。但其他钢厂因进入不锈钢淡季,陆续停工检修,本周没有放出采购价。铁厂方面,内蒙铁厂前期受受冬奥会申办等因素全部停产,近期开始陆续复工,但也有部分铁厂因近期高镍铁价格较低选择继续停产。

上周我团队赴山东,江苏等地走访客户。也借机拜访了部分工厂,据我团队了解的情况,近期山东地区镍铁工厂复工日期仍未有可靠消息。前期市场普遍认为的6月份复工日期也并没有得到工厂验证,钢厂停工状态短期内不会有大的改变,部分有实力的企业已做好环保检查的准备,待环评通过后马上复工。而江苏地区虽没受环保检查停工的影响,但镍铁企业也认为环保政策趋严为大势所趋,工厂已做好相应的准备,生产没有受到影响,而且企业的库存情况比较良好,基本不会有比较大的库存,产销顺畅。

近期伦镍深跌后市场普遍认为已经筑底,同时下周开始各大钢厂也开始陆续报价。如果伦镍能保持良好的反弹势头,则近期对高镍铁价格的支撑较为明显。所以我们认为近期高镍铁价格或有小幅反弹。

电解镍市场:

|

日期 |

金川镍(元/吨) |

俄罗斯镍(元/吨) |

|

2015.3.30 |

99300-100900 |

98300-99900 |

|

2015.3.31 |

96700-98100 |

95700-97100 |

|

2015.4.1 |

95000-97000 |

94000-96000 |

|

2015.4.2 |

97000-97400 |

96000-96400 |

|

2015.4.3 |

97800-99100 |

96300-97600 |

|

日期 |

金川公司出厂价(上海)(元/吨) |

|

2015.3.30 |

104000 |

|

2015.3.31 |

104000 |

|

2015.4.1 |

104000 |

|

2015.4.2 |

98000 |

|

2015.4.3 |

99500 |

上周现货市场价格变动较大,金川公司累计下调出厂价4500元/吨,金川市场价升水期货价始终维持高位,并且与俄镍升水最高到达1600元/吨。整个上周贸易商出货意愿不强,但是下游采购和囤货比较积极。目前由于沪镍交割不设升贴水,因此现货商买入期货等待交割的情绪有所增加。随着沪镍价格的回升,贸易商囤货和下游采购将会继续增加,从而支撑市场现货价格。

镍期货市场:

宏观面:

宏观面上, 上周全球瞩目的美国非农数据让人大跌眼镜,3月新增非农就业人口12.6万人,大幅不及预期的24.5万人,创下两年来的最低水平,失业率与上月持平,为5.5%。该数据的公布导致了美元的大幅下跌,同时也将使得美联储的加息时间可能进一步推迟。此轮非农的公布给市场带来了重大的改变,之前一直预期的美元强势局面可能会有改变,投资者对于美元指数的看涨情绪也开始逐渐消退,在汇市方面给予金属价格一定的利好因素。欧洲方面,上周三公布的欧元区3月制造业PMI终值52.2,高于预期的51.9,同时,德国、西班牙、意大利的制造业数据也出现明显增长,欧央行将此轮经济复苏归功于之前施行的QE政策,这也给市场带来了一定的利好消息,尤其是LME金属市场。中国方面,截止到上周,申请加入亚投行的国家总数已达48个,其中30个已成为正式的意向创始成员国,使得亚投行的筹建迈出了实质性的步伐。上周一,国内二套房首付最低降至40%,首套房降至20%,楼市刺激的重启将会给国内相关产业带来一定的支撑。

技术面:

LME金属镍库存变化情况:

全球LME主要仓库变化情况:

沪镍与LME镍电子盘成交状况:

LME镍与沪镍比价:

技术面上,上周沪镍市场成交异常活跃,周一开盘99010元,周五收盘97300元,最低91270元,周K线收出一根较长的下影线,周内总成交684366手,持仓量也有明显的增长,尤其现货商对于抄底的情绪持续增加,跟随LME的反弹,沪镍走势也出现了明显的V型反转。不同于首个交易日的,从各个会员的持仓情况来看,低位持有买单的量大幅增加,市场低于后市预期较好。

LME镍方面,上周开盘13295美元,周四收盘于13000美元,跌幅2.78%,低位反弹力度明显。在之前连续6个交易日收阴之后,上周三和周四出现了较强的反弹信号,伴随着成交的减少和持仓的增加,低位的中长线买盘介入明显。按照以往的LME走势来看,价格触底反弹的加速下跌周期一般为6-7根K线,因此此轮加速探底迹象比较明显,在连续触发13000美元以下的止损盘之后,买方意愿逐渐增强。

LME镍期权市场:

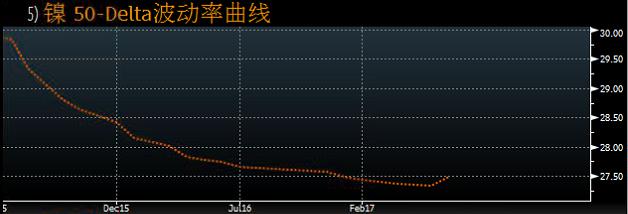

近期伦镍市场波动较大,期权成交量变动也较为明显。以2015年6月到期合约为例。从3月26日开始。伦镍价格底部卖权成交量开始攀升,尤为明显的从交易日3.25开始至4.1,大部分伦镍场内期权交易集中在12500~13000的卖出看跌期权为主,而持仓分步大多集中在12500的卖出看跌期权为主,至3.30日,12500的卖权持仓量达到1070的高点。之后随着伦镍期货行情跌至12310的新低后,行情开始出现翻转,12500~13000的卖权持仓也在陆续降低。

由此成交量以及持仓的变换来看,市场在前期已经较早预计到伦镍将会创出市场新低,且12500的行权价也是大部分交易者所普遍认为的伦镍新的底部。同时在近期的反弹过程中,买权的成交量也集中于行权价在14500的买入看涨期权,且成交量在不断增加。可以看出市场对于此次反弹仍抱有比较坚实的信心。

附图:近期伦镍场内期权波动率曲线:

下周镍期货市场预测(4.6-4.10):

宏观面:

本周日本和英国央行将分别公布货币政策决议,时间为周三和周四。同时,在上周非农处于意料之后,市场将会把目光集中于本周四美联储公布的FOMC会议纪要,期待本次会议上有关加息的信号。数据方面,周五国内将会公布3月CPI和PPI,值得市场关注。

技术面:

目前沪镍仅仅运行了一个完整的交易周,缺乏技术指引,因此,从LME角度来看,本周预计仍会有一定的涨幅。上周在价格突破上方5日均线之后,本周将会继续去到10日均线附近,若10日均线13380美元附近受压下行,则前期持有的多单可逐步离场,等待第二轮的底部确认;若价格一举突破10日均线,则上方有可能到达布林带中轨13760美元附近。因此,本周投资者可参考上述几个重要价格位置进行操作。

沪ICP备12000601号-1

沪ICP备12000601号-1